2025 연금저축 vs IRP 절세 비교, 어떤 게 더 유리할까?

※ 쿠팡 파트너스 링크를 통해 구매 시 일정 수수료를 제공받을 수 있습니다.

2025 연금저축 vs IRP 절세 비교, 어떤 게 더 유리할까?

“연금저축과 IRP, 둘 다 세액공제 혜택을 주지만 조건이 다릅니다.”

2025년 기준으로 두 상품의 세액공제 한도, 수수료, 인출 제한을 비교해보고 어떤 게 더 유리한지 알아봅니다.

바로가기 ·

① 세액공제 한도 비교 ·

② 운용 상품 선택권 ·

③ 중도 인출 제한 ·

④ 수수료·비용 ·

⑤ 절세 효과 실제 계산 ·

⑥ 시니어 맞춤 전략 ·

⑦ 연금 병행 전략

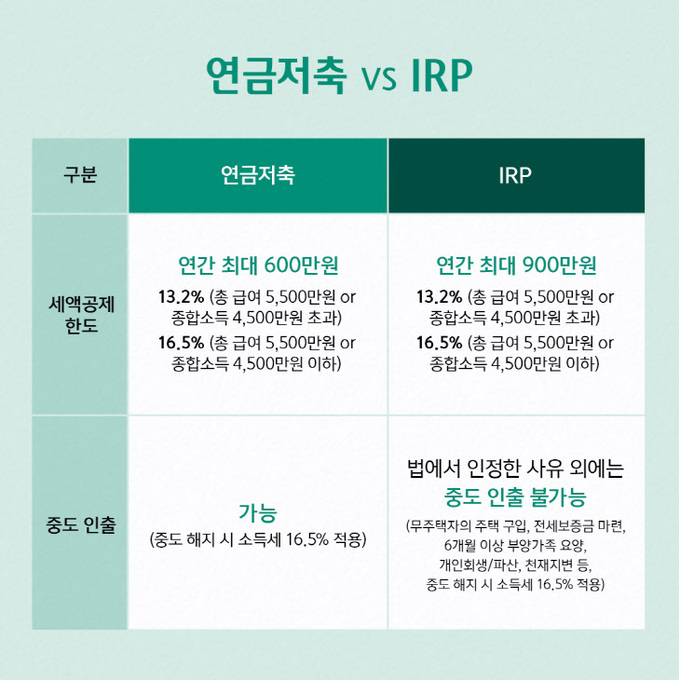

① 세액공제 한도, IRP가 더 크다 절세 규모

연금저축과 IRP의 가장 큰 차이는 세액공제 한도입니다.

- 연금저축: 연 400만원 한도

- IRP: 연 700만원 한도 (연금저축 포함 시)

- 세액공제율: 13.2%~16.5%

실전 팁 · 세액공제 규모를 최대로 받으려면 IRP를 함께 활용하는 것이 유리합니다.

② 운용 상품, 연금저축은 펀드 중심 vs IRP는 다양 투자 선택

두 상품 모두 투자 상품을 선택할 수 있지만 범위에 차이가 있습니다.

- 연금저축: 주로 펀드, 일부 ETF 가능

- IRP: 예금, 채권, ETF, 펀드 등 선택 폭 넓음

- 안정성 vs 수익성 전략 가능

실전 루틴 · 시니어라면 IRP에서 채권·ETF 혼합 포트폴리오를 구성하면 안정성과 수익을 동시에 챙길 수 있습니다.

③ 중도 인출 제한, IRP는 더 까다롭다 자금 유동성

연금저축은 일부 중도 인출이 가능하지만, IRP는 원칙적으로 55세 이후 연금 수령만 허용됩니다.

- 연금저축: 교육비·주택자금 사유 시 중도 인출 가능

- IRP: 퇴직·사망·질병 등 제한적 사유만 중도 인출

- 중도 인출 시 세액공제 혜택 환수

주의 · IRP는 유동성이 낮아 “장기 자금” 전용으로만 활용해야 합니다.

④ 수수료·비용, 증권사 IRP가 유리하다 비용 절감

IRP는 은행·보험사·증권사 모두 개설 가능하지만, 수수료 구조가 다릅니다.

- 은행/보험사: 계좌 유지·운용 수수료 부과

- 증권사: 대부분 운용 수수료 면제

- 펀드/ETF 매매 수수료도 증권사가 저렴

실전 팁 · 장기 운용을 고려한다면 증권사 IRP 계좌가 가장 효율적입니다.

⑤ 절세 효과, 연간 115만 원까지 환급 가능 실전 계산

연금저축과 IRP를 함께 활용하면 세액공제 환급액이 꽤 큽니다.

- 연금저축만 활용: 400만원 × 16.5% = 최대 66만원 환급

- IRP 포함 700만원 활용: 700만원 × 16.5% = 최대 115만 원 환급

- 매년 115만원 × 10년 = 1,150만원 절세 효과

실전 루틴 · 소득세율이 높을수록 절세 효과가 크므로, 고소득자일수록 IRP+연금저축 병행이 필수입니다.

⑥ 시니어 맞춤 전략, 안정성 중심 노후 전략

50대 이상 시니어라면 안정성 중심의 전략이 필요합니다.

- IRP → 채권·예금 비중 확대

- 연금저축 → 펀드·ETF로 분산 투자

- 정기 검토 → 매년 자산 재조정

실전 팁 · IRP는 안전 자산, 연금저축은 성장 자산으로 역할을 나눠 운영하세요.

⑦ 연금 병행 전략, 절세 효과 극대화 복합 활용

연금저축+IRP 병행은 절세와 자산 운용을 동시에 잡는 최적의 방법입니다.

- 연금저축 400만원 + IRP 300만원 = 700만원 한도 풀 활용

- 세액공제 최대 115만원 환급

- 노후 자산 안정적 성장 + 세금 절감

생활 루틴 · 매년 연말정산 전에 납입액을 확인하고, 부족한 금액은 추가 불입하세요.

2025 연금저축 vs IRP 절세 비교 — 총정리

핵심 요약

① 세액공제 한도: IRP > 연금저축

② 운용 상품: IRP 다양, 연금저축 제한적

③ 중도 인출: IRP 제한, 연금저축 일부 허용

④ 수수료: 증권사 IRP 유리

⑤ 절세 효과: 최대 115만원 환급

⑥ 시니어 전략: 안정성 vs 성장성 분리

⑦ 병행 활용: 세액공제 극대화

① 세액공제 한도: IRP > 연금저축

② 운용 상품: IRP 다양, 연금저축 제한적

③ 중도 인출: IRP 제한, 연금저축 일부 허용

④ 수수료: 증권사 IRP 유리

⑤ 절세 효과: 최대 115만원 환급

⑥ 시니어 전략: 안정성 vs 성장성 분리

⑦ 병행 활용: 세액공제 극대화

※ 본 글은 정보 제공 목적이며, 실제 가입·운용은 금융 전문가 상담을 권장합니다.

※ 쿠팡 파트너스 링크를 통해 구매 시 일정 수수료를 제공받을 수 있습니다.

이 정보가 도움되셨나요?

재테크 고민하는 가족, 친구에게 공유해주세요!

한 번의 공유가 수억원 손실을 막을 수 있습니다.

#연금저축 #IRP #연금절세 #세액공제 #연금비교 #시니어재테크 #2025연금전략 #잡다월드 #시네하우스

© 2025 연금저축 vs IRP 절세 비교 — 현명한 절세 전략 가이드

댓글

댓글 쓰기