2025 상속·증여세 절세 루틴 10단계 (심화편)

※ 쿠팡 파트너스 링크를 통해 구매 시 일정 수수료를 제공받을 수 있습니다.

2025 상속·증여세 절세 루틴 10단계 (심화편)

기본적인 절세 전략을 이미 다뤘다면, 이제는 실전 루틴으로 가야 합니다. 2025년 최신 세법을 반영한 상속·증여세 절세 10단계를 따라가면, 합법적으로 세금 부담을 최소화하고 자산 이전을 효율적으로 설계할 수 있습니다. 오늘은 그 중 1~3단계를 심화 분석합니다.

▲ 절세 전략은 단계별로 적용할수록 효과가 극대화됩니다.

① 자산 현황 파악

절세의 첫 단계는 내 자산이 어디에 얼마나 있는지 정확히 아는 것입니다. 부동산, 금융자산, 보험, 해외자산까지 모두 정리해야 세금 시뮬레이션이 가능합니다.

- 부동산 → 시세·공시지가 확인

- 예금·주식 → 계좌별 잔고 파악

- 보험 → 해약환급금 포함 확인

▲ 자산 현황을 정확히 파악해야 절세 전략의 출발이 가능합니다.

② 가족별 증여 한도 활용

가장 기본적이지만 강력한 절세법은 증여 공제 한도를 꾸준히 활용하는 것입니다. 자녀·손주·배우자 등 가족 구성원별로 10년 주기로 한도를 채워주는 것이 핵심입니다.

- 성인 자녀: 5천만 원 / 미성년 자녀: 2천만 원

- 배우자: 6억 원

- 손주·사위·며느리 등도 일부 가능

▲ 가족별 증여 한도를 활용하면 합법적으로 수억 원 절세가 가능합니다.

③ 배우자 상속공제 최적화

배우자에게 상속하면 최대 30억 원까지 공제가 가능합니다. 하지만 단순히 몰아주기보다, 배우자 → 자녀 이중 상속 구조까지 계산하는 것이 핵심입니다.

- 배우자 상속공제: 최대 30억 원

- 분할협의서 반드시 작성

- 자녀 상속까지 고려한 중장기 플랜 필수

▲ 배우자 상속공제를 활용하면 세금 부담을 크게 줄일 수 있습니다.

④ 가업상속공제 활용

가업상속공제는 장기간 가업을 운영한 경우 적용되는 막강한 제도입니다. 최대 500억 원까지 공제가 가능해, 중소·중견기업을 운영하는 시니어라면 반드시 챙겨야 합니다.

- 10년 이상 가업 → 최대 200억 공제

- 20년 이상 가업 → 최대 300억 공제

- 30년 이상 가업 → 최대 500억 공제

▲ 장기간 가업을 운영했다면 가업상속공제는 필수 절세 전략입니다.

⑤ 가족법인 설립

최근 많이 활용되는 전략이 가족법인 설립입니다. 개인 명의로 자산을 보유하기보다, 가족이 지분을 나눠 가진 법인에 자산을 귀속시켜 상속세 부담을 줄이는 방식입니다.

- 법인 세율 적용으로 소득세 대비 절세 가능

- 가족 간 지분 분산을 통한 상속세 최소화

- 법인 명의로 부동산·주식·사업체 보유

▲ 가족법인을 세우면 지분을 분산해 합법적으로 세부담을 줄일 수 있습니다.

⑥ 신탁 활용

신탁은 자산을 금융기관에 맡겨 관리·운용하는 제도로, 세무 리스크를 줄이는 동시에 자산 분배를 명확하게 할 수 있습니다. 상속 분쟁 예방에도 탁월합니다.

- 부동산·현금 자산 신탁 가능

- 사후 자산 분배 계획 확정

- 상속세 납부 재원 확보

▲ 신탁을 활용하면 자산 분배를 사전에 확정해 분쟁을 줄일 수 있습니다.

※ 쿠팡 파트너스 링크를 통해 구매 시 일정 수수료를 제공받을 수 있습니다.

⑦ 보험을 통한 상속세 재원 마련

상속세 납부 부담을 줄이기 위해 보험 상품을 활용하는 방법도 있습니다. 특히 종신보험은 사망 시 지급되는 보험금을 통해 상속세를 충당하는 데 효과적입니다.

- 상속세 재원 미리 마련 → 납부 부담 완화

- 보험금 수령 시 세금 분산 효과

- 가족별 보험 가입으로 분할 상속 가능

▲ 보험을 통한 상속세 납부는 대표적인 리스크 관리 전략입니다.

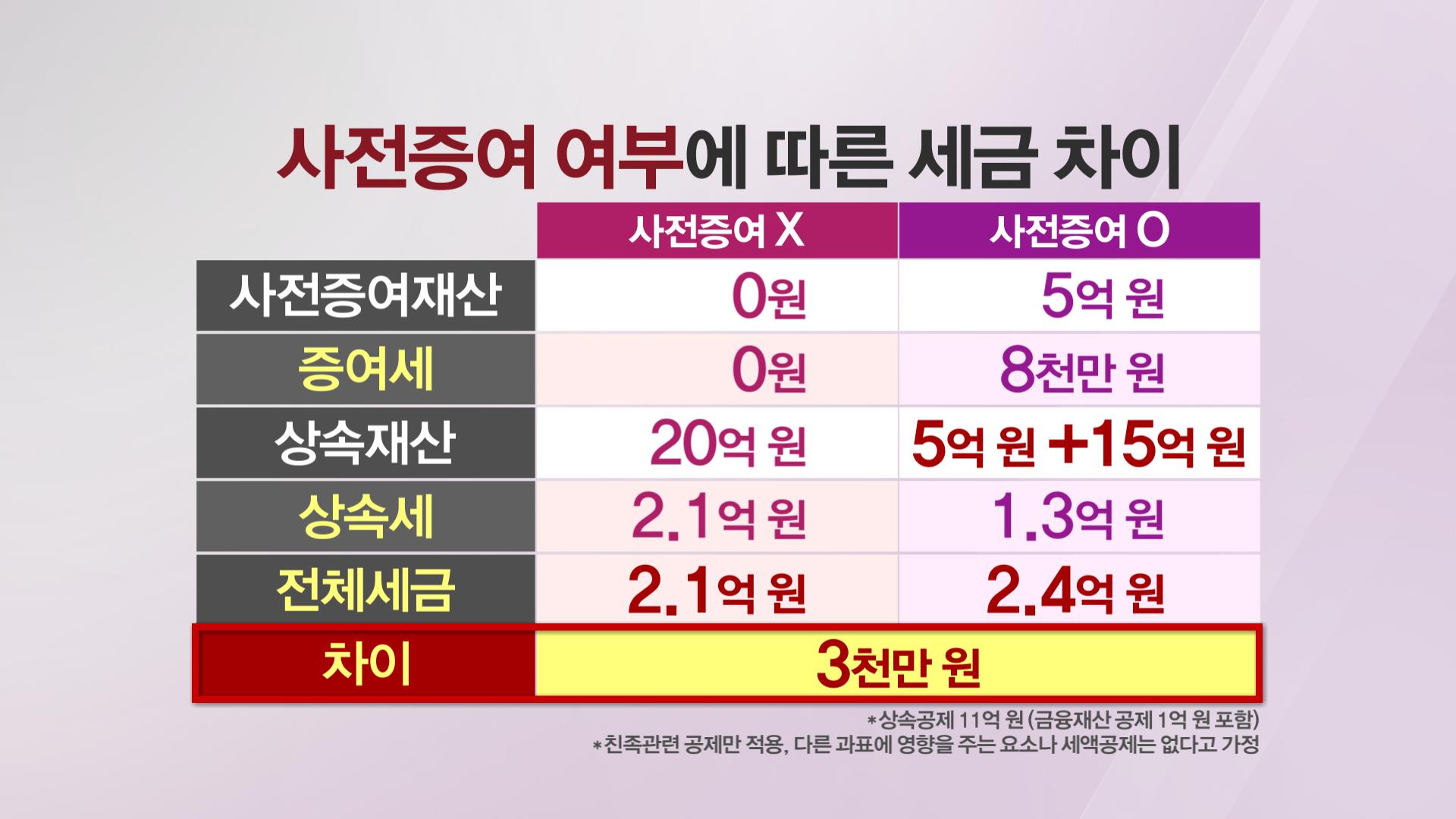

⑧ 사전증여 전략

상속 개시 전에 사전증여를 적절히 활용하면 절세 효과가 큽니다. 10년 단위로 공제한도를 적용받을 수 있기 때문에 미리 계획적으로 자산을 이전하는 것이 핵심입니다.

- 성인 자녀 1명당 10년간 5천만 원까지 증여세 면제

- 미성년 자녀는 2천만 원까지 가능

- 배우자에게는 6억 원까지 면세 혜택

▲ 증여는 분산과 타이밍이 핵심, 10년 단위 활용은 절세의 기본입니다.

⑨ 부동산·금융자산 포트폴리오 분산

포트폴리오 분산은 상속세 리스크를 줄이는 핵심 전략입니다. 특히 부동산만 보유할 경우 유동성 문제가 발생하기 때문에, 금융자산·현금 비중을 적절히 섞는 것이 중요합니다.

- 부동산 60% / 금융자산 40% 분산 구조 권장

- 상속세 납부 재원 → 현금·예금 확보 필수

- 금융상품(펀드, ETF, 보험) 활용해 유동성 강화

▲ 부동산+금융자산 분산으로 리스크를 최소화하는 전략.

⑩ 전문가 컨설팅 & 최신 제도 확인

마지막으로, 전문가 컨설팅은 필수입니다. 세법은 매년 바뀌기 때문에 변호사·세무사·재무설계사의 조언을 받아야 위험을 피할 수 있습니다.

- 2025년 세법 개정안 적용 여부 확인

- 상속세율 변화 & 공제항목 최신 업데이트

- 전문가 상담 통한 맞춤형 플랜 설계

▲ 전문가와 함께 최신 세법에 맞춘 맞춤형 플랜을 세우는 것이 중요합니다.

✅ 결론: 시니어를 위한 상속·증여세 절세 마스터 플랜

2025년을 준비하는 시니어라면, 단순히 ‘세금 줄이기’가 아니라 노후 자산 보호 + 가족의 안정된 미래까지 함께 고려해야 합니다. 지금부터 계획적으로 준비한다면 세금 부담은 줄이고, 자산은 지키며, 가족 갈등도 예방할 수 있습니다.

※ 쿠팡 파트너스 링크를 통해 구매 시 일정 수수료를 제공받을 수 있습니다.

👉 더 많은 재테크/건강/지원금 꿀팁은 잡다월드 유튜브 & 시네하우스에서 확인하세요!

이 정보가 도움되셨나요?

상속과 증여세 고민하는 가족, 친구에게 공유해주세요!

한 번의 공유가 수억원 손실을 막을 수 있습니다.

#상속세절세 #증여세 #시니어재테크 #2025세금전략 #부동산상속 #연금IRP #정부지원금 #의료비절감 #노후대비 #애드센스CPC

댓글

댓글 쓰기